周四,正如市场普遍预期的那样,美联储在其长达15个月的**加息行动中首次维持利率不变。但它也表明,它需要在年底前进一步收紧政策,以应对顽固的高通胀。

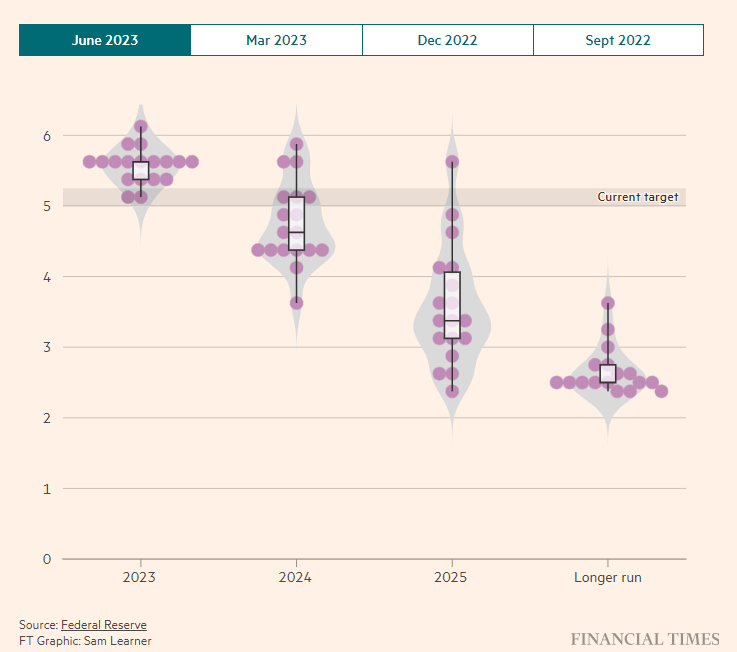

根据更新的“点阵图”,大多数**现在预测,今年还将有50个基点的加息,而不是像人们普遍预期的那样仅仅加息一次25个基点。

鲍威尔的辩护难以服众

暂停加息以及更高的终端利率预期这一不一致的政策组合促使美联储**鲍威尔对美联储的做法进行了坚定的辩护,但一些经济学家仍无法被说服。

在被记者指出政策决定存在明显矛盾时,鲍威尔在新闻发布会上解释说:

“在我们看来,随着我们越来越接近目标,暂缓加息显然是有意义的。”

鲍威尔认为,更谨慎地行动不仅会让美联储有更多时间来评估未来的经济数据和最近的区域银行业危机造成的损害,还可以让政策制定者衡量自去年3月以来实施的快速加息行动的影响,这种影响可能尚未在实体经济中完全体现出来。

然而,在美联储工作了20多年、现供职于Dreyfus and Mellon的文森特·莱因哈特(Vincent Reinhart)将美联储周四的举动描述为“一个包裹在沟通错误中的政策错误”。

莱因哈特表示,美联储的政策错误是未能对自5月上次会议以来的一系列强劲经济报告做出回应,尽管它一再承诺“依赖数据”。沟通错误是在大约五周前散播对暂停加息的预期,此举使人们不愿再适应“变化(更紧缩)的环境”。

根据最新的点阵图,大多数**现在预计**基金利率将在5.5-5.75%的新目标范围内见顶,比3月份发布的预测高出半个百分点。莱因哈特对此抱怨道:

“他们不能宣传审慎地推迟政策,然后又把终端利率预测上调了半个百分点。”

美联储内部矛盾凸显

一些经济学家在矛盾的信息传递中发现美联储政策制定者分歧加剧的迹象。

在本周会议之前,**之间就银行业的痛苦程度出现了分歧。那些主张采取更谨慎做法的人指出美联储收紧政策的累积效应尚未显现的可能**,这可能会给经济带来不必要的痛苦,从表面上看,经济似乎仍然非常有弹**。与此同时,鹰派人士指出,剔除波动较大的食品和能源成本的“核心”通胀方面进展甚微。

研究公司LH Meyer的经济学家总结说,“在我们看来,**在这次会议上出现了分歧,每个人都得到了一些东西,没有人得到了一切”。

Pimco首席美国经济学家蒂芙尼·威尔丁(Tiffany Wilding)猜测,政策制定者一致赞成暂停加息是这种“讨价还价”的结果。

推迟并提高利率终点加剧了过度紧缩的风险

现在似乎摆在桌面上的妥协是美联储可能在7月底的会议上尽快加息。这一预期得到鲍威尔的强烈暗示,他表示下个月的会议将是“现场会议”。

鲍威尔表示,届时美联储可以评估三个月的经济数据以及“不断变化的风险图景”。他一度将这一举动描述为“跳过”,但之后纠正自己,“我不应该称之为‘跳过’,而是‘决定’”。

这只会引发更多关于美联储为何按兵不动的疑问,尤其是在周四公布的经济预测显示**们对通胀前景明显变得更加消极、而对经济增长和劳动力市场更加乐观之后。

“如果7月就恢复加息,那这确实提出了一个问题,既然愿意迅速回到加息,停下来的意义是什么?” 加拿大央行前副行长、现任贝莱德投资研究所负责人让•博伊文(Jean Boivin)问道。

Point72 Asset Management首席美国经济学家迪恩•马奇(Dean Maki)警告说,7月会议之前的数据不太可能缓解美联储鹰派的担忧。在美联储最终在下个月再次加息之前,**之间的“紧张关系”可能会持续存在。

威尔丁表示,她预计美联储届时会提高基准利率,但怀疑是否会继续第二次加息,这一假设是基于她对经济将很快更加果断地放缓的预测。

威尔丁补充说,随着加息行动的终点被稳步推迟并上调,美联储过度紧缩的风险已经上升。她说:

“在某个时候,美联储必须停下来,因为货币政策的作用存在滞后,你可能会在之后才发现自己做得太多了。然后突然间货币政策似乎太紧了。”