华尔街资深人士、摩根大通固定收益部门首席投资官Bob Michele认为,美联储会在美国经济受创时出手,他预计2年至30年期美债收益率全线趋平至接近3%。

Michele周三表示:

如果Michele是正确的,这意味着今年美国国债收益率将大幅下降,目前曲线呈现倒挂状态,2年期美债收益率约为3.96%,10年期美债收益率约为3.45%,2053年到期的美债收益率为3.70%左右。

Michele将美联储本轮加息周期称为“历史上最**、最有害的紧缩步伐。利率冲击正在大规模地传递给金融系统”。

Michele表示,一系列加息举措将导致经济从年底开始出现温和但“显著”的衰退,美联储将在9月开始降息,因为在此之前出现的数据将显示美国经济已经“一只脚踏入了收缩的区域”。他预测,当美联储开始降息时,通胀率将低于3%。他解释道:

“从历史上看,从美联储加息到经济衰退平均需要13个月。我们预计这次美联储的最后一次加息将在5月,那么衰退将在11月、12月到来。美联储通常将在经济衰退中期开始降息,这就是我们预测9月的原因。”

对于美联储最新的利率决议,这位摩根大通策略师仍预计美联储将再次加息,但他并不赞同这一举措,因其认为美联储关注的是滞后指标。 “这完全没有必要”。

在早些时候接受电视采访时,Michele指出,**加息步伐带来的冲击使美国地区**银行成为“问题的一部分”。今年3月压垮硅谷银行和签名银行的压力,目前正困扰着第一共和国银行。

地区**银行正严重依赖**存款保险公司(FDIC)和**住房**银行(FHLB)来获得额外现金,而更大的问题是,如果没有**援助计划,这些银行将如何运作。Michele表示:

Michele认为,银行存款外流的主要原因是消费者在创纪录的高通胀期间需要钱购买价格更高的商品,而不仅仅是追求更高的回报。

滞胀风险上升,顶级基金经理看好大宗商品

并不是所有人都对美联储救市的前景保持乐观。据外媒报道,为了防范全球滞胀的前景,一些澳洲顶级基金经理开始将目光投向大宗商品,因担心债券和股票容易受到冲击。

澳洲主权财富基金首席执行官拉斐尔·阿恩特(Raphael Arndt)周四在一场活动上表示,事实证明,通胀具有粘**。即使经济增长放缓,通胀仍有可能保持高位。

管理着2500亿澳元(1650亿美元)资产的Arndt说:

“最大的问题是滞胀,在一个经济增长低下的高通胀世界里,你能做什么?“

考虑到对股市估值的担忧,以及债市对较低利率的定价,阿恩特认为,增加对大宗商品、黄金和其他抗通胀资产的敞口目前非常有吸引力。

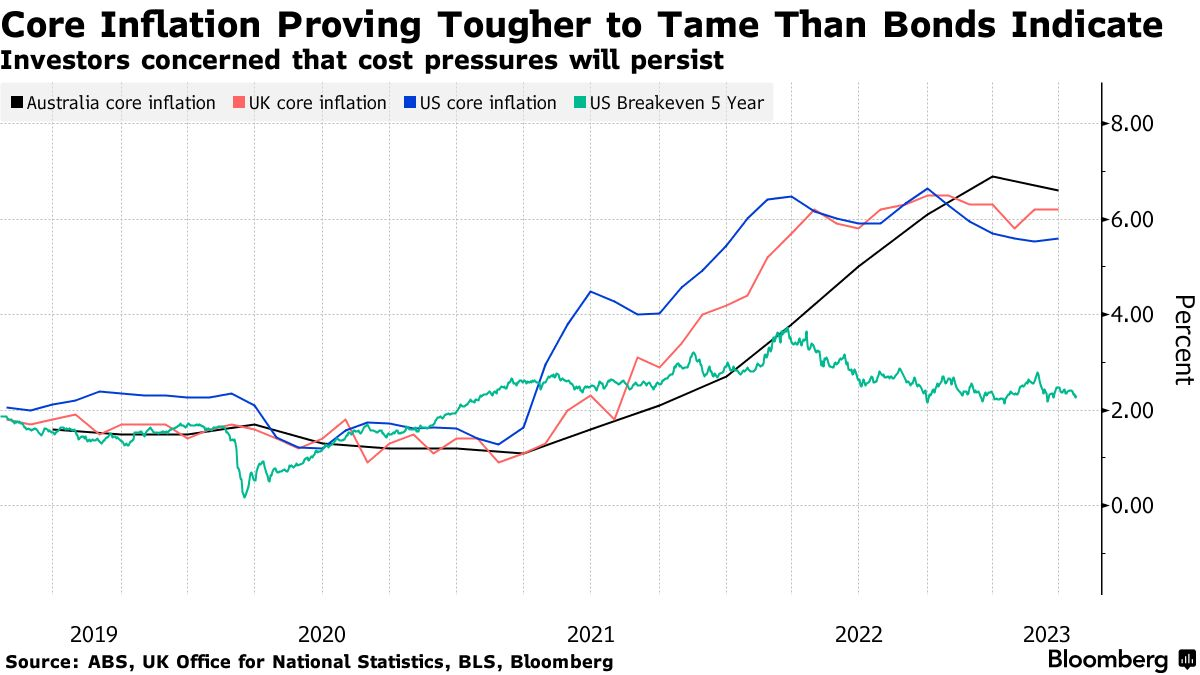

事实证明核心通胀比债券市场暗示的更难驯服

随着全球政策制定者表露出不惜一切代价抑制通胀的决心,全球第四大退休储蓄基金的经理们正在评估他们的策略,投资者正在对冲美联储今年政策转向力度不及预期的可能**。

AustralianSuper PtyAustralianSuper Pty的固定收益主管凯蒂·迪恩(Katie Dean)表示,“美联储不一定会像债券和股票市场预期的那样降息以救市”。

AustralianSuper Pty是澳洲最大的私人养老金管理公司,该公司拥有高达2740亿澳元的资产。迪恩在同一场活动上发表讲话时也同意,大宗商品在滞胀环境中具有吸引力。

Minack Advisors的创始人、摩根士丹利的前全球策略师Gerard Minack说:

“长期趋势已经转变。在长达40年的长期停滞中,10年期美国国债收益率的每个周期峰值都低于之前的峰值,每个低谷也都低于之前的低谷。直到去年这一趋势被打破。上一次发生与去年的情况相似的时期,还是在上世纪70年代(大滞胀时期)。”