隔夜美联储**鲍威尔在自杰克逊霍尔年会以来最鹰派的讲话中明确表示,如果经济数据继续火爆,美联储不仅会加息更长时间,而且可能会在下一次利率决议中恢复加息50个基点(甚至更高)。

这就引出了一个问题:从今晚的ADP和JOLTS报告开始,到周五的非农就业数据,再到下周的CPI、PPI和零售销售报告,这些经济数据将说明什么?

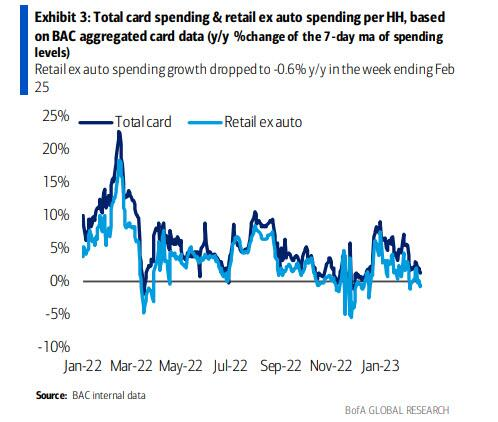

金融博客零对冲一直认为,1月份的数据是一次**的异常值(不论是就业和通胀数据,还是零售销售额)。事实上,最新的美国银行信用卡数据显示,在1月份的疯狂消费后,零售支出急剧放缓。

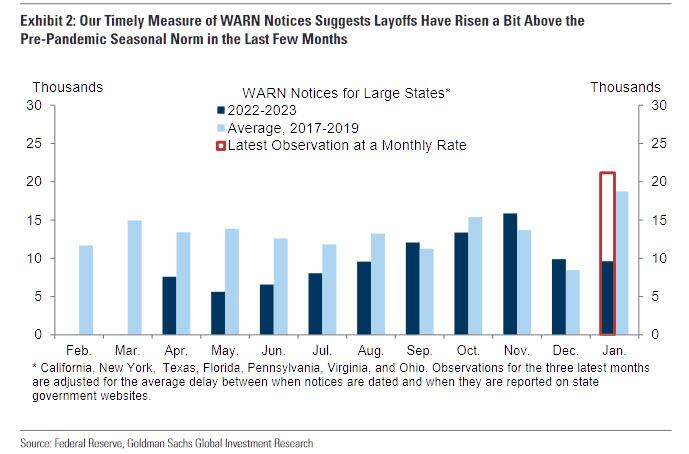

三周前就有报道指出,高盛发现裁员/初请失业金人数也被人为造好,因为在查看提交美国**的《工人调整和再培训通知法》(WARN)通知时,该行发现实际裁员人数远超预期,并远高于JOLTS报告所显示的职位空缺。

在一项后续分析中,高盛还发现JOLTS报告所显示的职位空缺数量在反映劳动力市场真实状况方面有所延迟,或者只是被操纵了。该行首席经济学家简·哈祖斯(Jan Hatzius)在一份报告中写道,虽然在大多数国家,更及时发布的职位空缺替代指标是跟踪劳动力市场再平衡进展的有用指标,而美国的JOLTS官方职位空缺指标看起来相对偏高。

零对冲表示,数据之假让人怀疑拜登**似乎有一项**授权来伪造数据,目的是让劳动力市场看起来比平时更强劲。当然,高盛永远不会承认拜登可能安插在劳工部和劳工统计局的****被赋予了“季节**调整”数据的秘密任务。该行提供了以下两个理由来揭示为什么官方数据不再反映现实:

- 首先,新冠疫情期间季节**因素的虚假演变可能使JOLTS职位空缺在12月份增加了300-40万,但对1月份职位空缺水平的影响应该可以忽略不计。

- 其次,对JOLTS调查的回应率从2019年的略低于60%暴跌至2022年12月的31%。虽然看不出为什么较低的回应率会导致方向**偏差,但它确实意味着波动**增加,因此最近的JOLTS报告需要大打折扣,特别是因为它与更及时的职位空缺指标相去甚远。

高盛的结论是,接下来的新数据将集中出现各种调整。该行认为,“美国官方职位空缺有大幅回落的空间,并预测1月JOLTS报告中的职位空缺将减少80万个至1020万个”。

下跌近100万的职位空缺数据将导致近期因“不着陆”预期急剧升温的加息预期迅速重新定价,打脸鲍威尔刚刚撂下的狠话。卷土重来的加息恐慌已经将市场对美联储终端利率的预期推高至5.65%,2s10s美债收益率曲线倒挂幅度更是超过100个基点 。

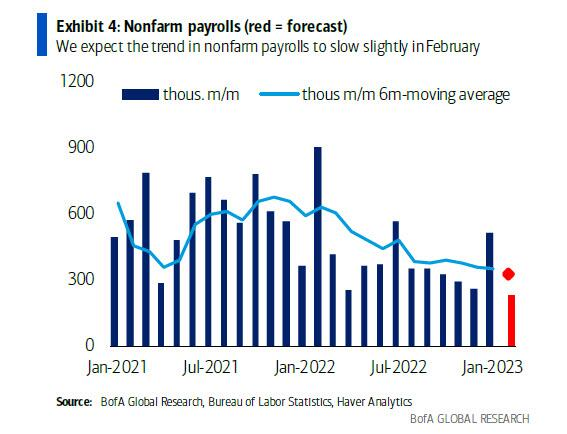

一旦JOLTS报告证实最近经济好转的趋势是虚假的,那么预计周五的非农就业报告也将远低于1月的水平,并且延伸之前的下行趋势,这一点已经成为美国银行的预期。

摩根士丹利的想法也是如此。该公司此前写道,预计“经济数据将重新正常化,从就业数据开始”。

“季节**因素、天气变暖,以及劳动力囤积导致的企业行为的潜在变化,可能大幅提振了1月份的数据。按非季节**因素调整,美国经济需要在2月份增加近80万个就业岗位,季节**因素调整后的就业人数才会达到净零的水平,而在1月份,只要失业人数少于300万,经季节**因素调整后的就业人数就会出现正值。”